ประจำภูมิภาคอินเดีย เอเชียตะวันออกเฉียงใต้ และออสเตรเลีย

สำหรับครอบครัวเดลต้าที่เพียรพยายามในการทำงาน

ประจำภูมิภาคอินเดีย เอเชียตะวันออกเฉียงใต้ และออสเตรเลีย

Delta Voices ตอนที่ 3: ออมเงินเพื่ออนาคตที่ดีกว่า

โดย Delta Electronics (Thailand) PCL. - เผยแพร่เมื่อ พฤศจิกายน 15, 2563

ยินดีต้อนรับสู่ตอนที่สามของ DET Voices! ครั้งนี้เราจะมาฟังข้อมูลจากพนักงานหญิงที่น่ารักสี่คนของ DET จากฝ่ายผลิต ฝ่ายฝึกอบรม ฝ่ายธุรการและฝ่ายการเงิน เกี่ยวกับวิธีการออมเงินไว้สำหรับสถานการณ์ฉุกเฉินอย่างโควิด-19

เราทุกคนรู้ดีว่าทุกอย่างสามารถเกิดขึ้นได้ในชีวิต ดังนั้นเราจึงต้องเตรียมพร้อมอยู่เสมอ มาฟังกันว่าเพื่อนร่วมงานหญิงของเราตอบคำถามสี่ข้อนี้ว่าอย่างไรกันบ้าง

1. คุณแบ่งเงินเก็บกี่เปอร์เซ็นต์ของรายได้ในแต่ละเดือนและเดือนหนึ่งใช้จ่ายกับอะไรมากที่สุด?

2. คุณจัดการค่าใช้จ่ายรายเดือนและเงินออมของครอบครัวอย่างไร?

3. 3 วิธีที่คุณมักจะใช้ออมเงินภายในครอบครัวมีอะไรบ้าง?

4. ทำไมคุณถึงออมเงินทุกเดือน?

Ms. Jantakon Jomboonsiri, DET5 Training

สำหรับวิธีการประหยัดเงินนะคะ ก่อนอื่นเราต้องดูรายรับของเราก่อน คือจะไม่ใช้จ่ายเกินกับรายรับที่ได้มา อย่างเช่นเราต้องการบ้านราคาแพง รถหรูๆ แต่มันเป็นไปไม่ได้ เราจะต้องคิดก่อนที่เราจะจ่าย เราจะต้องเอาเงินส่วนที่เราได้มาแบ่งออกมาว่าอันไหนเป็นค่าใช้จ่ายประจำวันที่เราต้องใช้ ค่ากินเท่าไหร่ ค่าเสื้อผ้า ค่ารักษาโรค แล้วก็เงินเก็บ เราต้องแบ่งตัวนี้ก่อนที่เราจะเอาไปใช้จ่ายในสิ่งที่เราอยากได้

เหตุผลที่ประหยัดเงินเพราะมีครอบครัวแต่ไม่มีลูก เราะจะต้องมีการวางแผนครอบครัวเราในอนาคตข้างหน้าเนื่องจากจะไม่มีคนดูแล เช่นการเอาเงินไปทำประกันชีวิต แบ่งฝากธนาคาร ออมไว้ใช้ตอนแก่

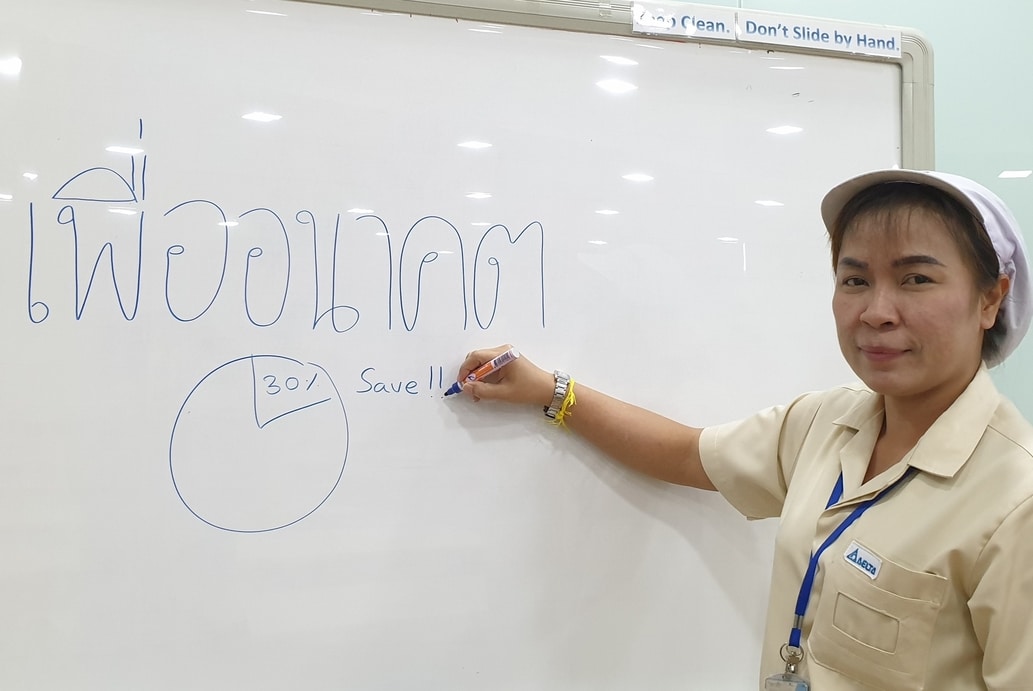

Ms. Patchanee Pairao, CNBU QA

เงินที่เก็บในแต่ละเดือนนะคะก็จะคิดเป็น 30% ของเงินเดือน

เหตุผลที่เก็บออมเงินในแต่ละเดือนก็จะมี เก็บไว้เพื่อใช้ในยามแก่ตัวจะได้ไม่ลำบากลูกหลานในเวลาที่แก่ตัว ซึ่งจะมี 4 ส่วน

ส่วนที่ 1 ก็จะเป็นการใช้จ่ายส่วนตัวของตัวเอง ส่วนที่ 2 เพื่อดูแลแม่และลูก ส่วนที่ 3 จะซื้อประกันชีวิตไว้ดูแลตัวเองเวลาเจ็บป่วย ส่วนที่ 4 ก็จะเป็นเงินฝากซึ่งมาจากเงินเดือน 30% ค่ะ

Ms. Sukanya K, Office Admin

ก่อนอื่น อย่าสนใจว่าเดือนนึงเรามีรายได้เท่าไหร่ แต่ให้คิดว่าหักค่าใช้จ่ายหลักแล้ว เงินส่วนที่เหลือจะนำไปเก็บไว้ที่ใด ก่อนจะนำไปใช้จ่ายในส่วนอื่น

วิธีแรก คือการออมแบบค่าใช้จ่าย เป็นการจ่ายโดยซื้อประกันชีวิตที่มีแบบประกันสุขภาพ และแบบออมทรัพย์ กรณีเจ็บป่วยเราก็มีเงินค่าใช้จ่ายนี้

วิธีที่สอง คือการออมแบบลงทุน โดยซื้อ LTF/RMF และการลงทุนในหุ้น เป็นการออมแบบต่อยอด แต่ก็ต้องยอมรับความเสี่ยงในขณะเดียวกัน

ทั้งการซื้อประกันชีวิตและซื้อหน่วยลงทุน เราสามารถนำมาลดหย่อนภาษีในแต่ละปีได้ด้วย

วิธีสุดท้าย เป็นการออมแบบเงินก้นถุง ง่ายๆ คือหยอดกระปุก

การออมจะไม่ช่วยเราได้เลย ถ้าเราไม่บริหารรายจ่ายให้มีความพอดี

Ms. Chonlanee Nasom, Finance BFM

เงินที่เก็บในแต่ละเดือน จะอยู่ที่ประมาณ 20-25% ของรายได้ การจัดการการเงินของครอบครัว จะมีการทำ งบประมาณประจำเดือน ของครอบครัว

สิ่งแรกที่จะต้องทำคือการแยกเงินเก็บกับเงินที่จะใช้จ่าย ห้ามเก็บไว้ที่เดียวกัน เสร็จแล้วเราจะต้องนำเงินที่เหลือ เอามาแบบประเภทค่าใช้จ่ายต่างๆ ก็จะมี ค่าใช้จ่ายคงที่ ที่จะต้องจ่ายทุกๆ เดือน และ ค่าใช้จ่าย ที่เราสามารถควบคุมได้ คือ ค่าใช้จ่ายรายวัน จะต้องตั้งงบเอาไว้ ว่าแต่ละวันสามารถใช้ได้เท่าไหร่ แล้วเราจะต้องควบคุมตนเองให้ได้ห้ามใช้เกิน งบปรมาณที่ตั้งไว้ การจะทำตามแผนที่วางไว้ จะต้องได้รับความร่วมมือกับสามชิคในครอบครัว เป็นอย่างดี เพื่อจะมีเงินเกบและให้เงินเก็บนี้ ทำงานแทนเราในอนาคต จะได้มีเวลาให้ครอบครัว และให้ความสุขแก่ตัวเอง.